Двойная бухгалтерия (Doppelte Buchführung) — это система учета, в которой каждая хозяйственная операция отражается дважды: один раз на счету Дебет (Soll), второй раз на счету Кредит (Haben). Эта методология является обязательной для всех компаний в Германии с определенным уровнем доходов и для большинства организационно-правовых форм.

Почему это важно для вашего бизнеса в Германии? Система двойной записи обеспечивает:

- Соответствие законодательству HGB (Handelsgesetzbuch — Торгового уложения Германии)

- Полную финансовую прозрачность перед налоговыми органами

- Базис для расчета налоговых обязательств (налог на прибыль, НДС)

- Возможность привлечения инвестиций за счет доверия кредиторов к финансовой отчетности

Эта статья предназначена для владельцев GmbH, UG, AG и крупных частных предпринимателей (Gewerbetreibende), которым необходимо разобраться в механике двойной записи и выстроить правильную систему учета.

Правовая основа и обязательства (Buchführungspflicht)

Кому обязательна двойная бухгалтерия?

Согласно § 238 HGB, к обязательной двойной записи привлекаются следующие категории:

1. Все коммерческие организации:

- Gesellschaft mit beschränkter Haftung (GmbH) — компания с ограниченной ответственностью

- Unternehmergesellschaft (UG) — предпринимательское общество

- Aktiengesellschaft (AG) — акционерное общество

- Offene Handelsgesellschaft (oHG) и Kommanditgesellschaft (KG) — партнерства

2. Зарегистрированные купцы (Kaufmann) — индивидуальные предприниматели, которые занесены в торговый реестр

3. Частные предприниматели (Einzelkaufleute) при превышении порогов:

- Годовой оборот (Umsatz) > €800,000 (повышено с €600,000 в 2024 году)

- Или годовая прибыль (Gewinn) > €80,000 (повышено с €60,000 в 2024 году)

Важно отметить: порог действует в течение двух подряд идущих хозяйственных лет. Если вы превышите лимит на одно хозяйственное значение, обязательство начинается только в следующем году.

Альтернатива для малых бизнесов: EÜR (Einnahmenüberschussrechnung)

Если вы не подпадаете под вышеперечисленные критерии, вы можете использовать Einnahmenüberschussrechnung (EÜR) — упрощенный метод учета доходов и расходов. Это существенно снижает административную нагрузку:

- Вместо полного баланса вы просто вычитаете расходы из доходов

- Не требуется инвентаризация имущества

- Не нужны вспомогательные реестры (Nebenbücher)

- Минимальные требования к документированию

Однако, если вы планируете расширение бизнеса или привлечение займов, переход на двойную бухгалтерию повышает кредитоспособность в глазах банков.

Принцип “Keine Buchung ohne Beleg”

Ключевое правило немецкого учета: нет проводки без подтверждающего документа. Это означает, что каждая бухгалтерская запись должна быть подкреплена первичным документом (счет-фактура, выписка, расписка), в соответствии с требованиями GoBD (Grundsätze ordnungsmäßer Buchführung — Принципы надлежащего ведения учета).

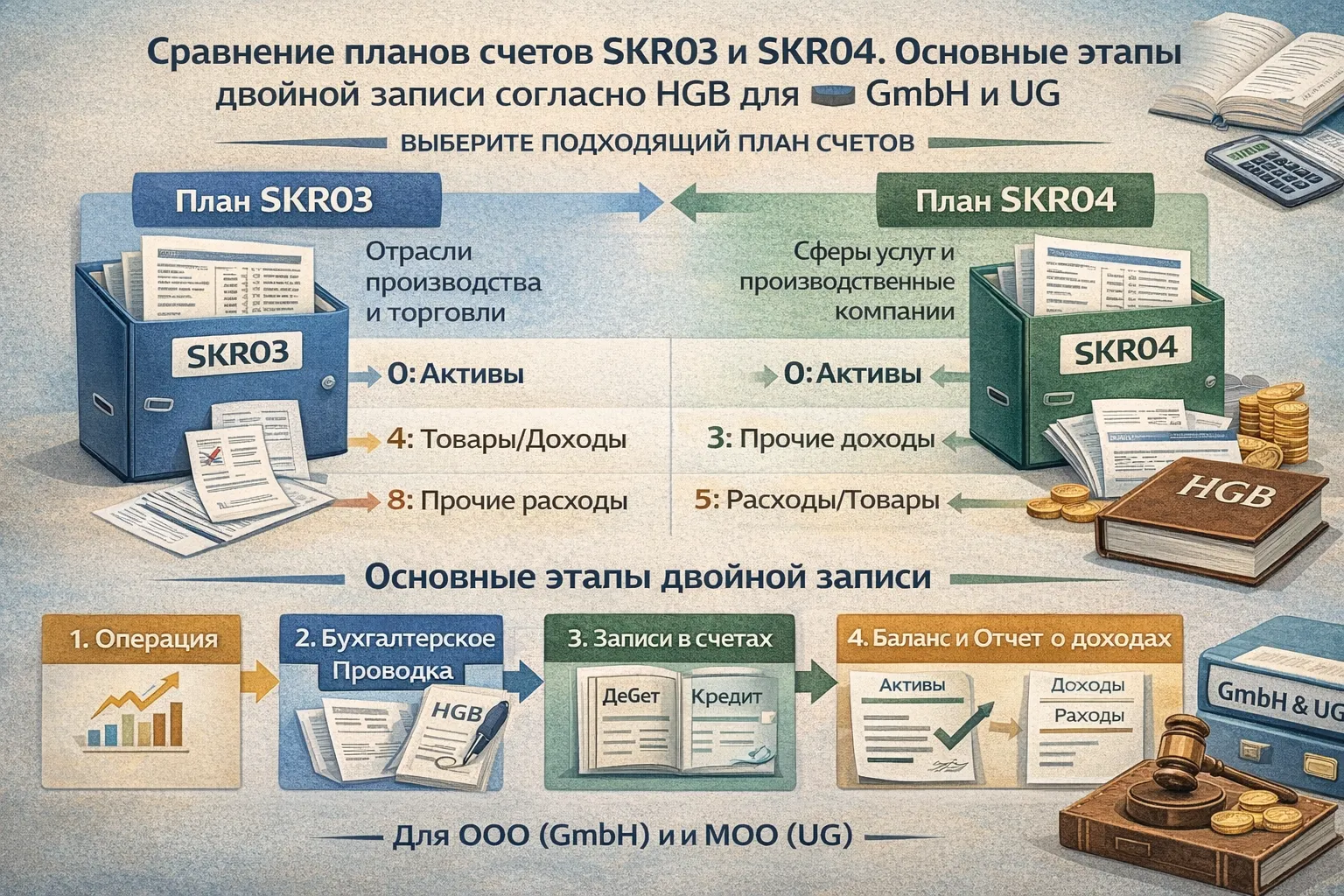

План счетов (Kontenrahmen): SKR03 и SKR04

Что такое Standardkontenrahmen (SKR)?

Стандартный план счетов — это унифицированная система нумерации счетов, разработанная организацией DATEV для упрощения отчетности и обеспечения совместимости между программным обеспечением и налоговой администрацией. В Германии две основные системы: SKR 03 и SKR 04.

Выбор плана счетов — это стратегическое решение, которое влияет на:

- Структуру повседневного учета

- Скорость аналитики по направлениям деятельности

- Удобство взаимодействия с налоговым консультантом

SKR 03: Процессный принцип (Prozessgliederungsprinzip)

SKR 03 организует счета по бизнес-процессам, от закупок до продаж и финансов:

| Блок счетов | Назначение |

|---|---|

| 0-1 | Материальные активы (основные средства) |

| 2 | Запасы товаров, сырья |

| 3 | Дебиторы (покупатели, должники) |

| 4 | Кредиторы (поставщики, кредиты) |

| 5-8 | Доходы и расходы (по типам операций) |

| 9 | Корректировочные и переходящие счета |

Преимущества SKR 03:

- Ориентирована на операционный анализ (BWA — Betriebswirtschaftliche Auswertung)

- Легче отследить прибыльность отдельных направлений деятельности

- Более гибкая для многопроизводственных предприятий

- Предпочтительна для промышленности и торговли

Недостатки:

- Требует большего опыта при обучении бухгалтеров

- Не идеально структурирована для быстрого формирования баланса

SKR 04: Принцип классификации (Abschlussgliederungsprinzip)

SKR 04 построена по структуре финансовой отчетности (баланс и P&L):

| Блок счетов | Назначение |

|---|---|

| 0-1 | Активы (основные и текущие) |

| 2 | Пассивы (капитал и обязательства) |

| 3 | Материальные расходы |

| 4 | Персональ расходы |

| 5-8 | Доходы и прочие расходы |

| 9 | Переходящие и корректировочные счета |

Преимущества SKR 04:

- Структура прямо соответствует балансу и отчету о прибылях/убытках

- Быстрее формировать финансовую отчетность (GuV и Bilanz)

- Проще для неопытных бухгалтеров

- Более интуитивна для традиционной финансовой аналитики

- Предпочтительна для услуг, консалтинга, небольших торговых предприятий

Недостатки:

- Менее гибкая для глубокого операционного анализа

- Сложнее выделить прибыльность отдельных проектов

Как выбрать?

Выбирайте SKR 03 если:

- У вас производственный или мультиходовый бизнес

- Важна детальная аналитика по направлениям

- Вы работаете со сложными калькуляциями себестоимости

Выбирайте SKR 04 если:

- У вас услуговой бизнес или торговля

- Главный приоритет — быстрое формирование отчетности

- Вы новичок в немецком учете и хотите все упростить

Совет: Проконсультируйтесь со своим Steuerberater (налоговым консультантом). В Германии это практически обязательный партнер для формирования баланса, и он подскажет, какая система лучше для вашего конкретного случая.

Принципы работы двойной записи (Soll und Haben)

Основание проводки: Buchungssatz “Soll an Haben”

Каждая проводка записывается в формате: Soll an Haben (Дебет к Кредиту). Это означает, что одно и то же денежное значение одновременно:

- Записывается в дебет (Soll) одного счета

- Записывается в кредит (Haben) другого счета

Суммы всегда равны и сбалансированы.

Две стороны медали: Источник и использование средств

Фундаментальный принцип двойной записи основан на разделении счетов на две категории:

Активные счета (Aktiva) — использование средств (Mittelverwendung)

- Имущество (основные средства, материалы, товары)

- Денежные средства (банковские счета, касса)

- Дебиторская задолженность (деньги, которые должны вам)

На активных счетах:

- Дебет (Soll) — увеличение

- Кредит (Haben) — уменьшение

Пассивные счета (Passiva) — источники средств (Mittelherkunft)

На пассивных счетах:

- Дебет (Soll) — уменьшение

- Кредит (Haben) — увеличение

Пример транзакции: Закупка офисной техники

Представим, что ООО “Компания Z” покупает офисный принтер за €1,000 и финансирует это за счет кредита поставщика (оплата позже).

Проводка:

- Soll 0500 (Офисное оборудование) an Haben 4000 (Кредиторская задолженность перед поставщиками) — €1,000

Что произошло в учете:

- Активная сторона: оборудование (+€1,000) — дебет растет

- Пассивная сторона: долг поставщику (+€1,000) — кредит растет

- Баланс сохранен: обе стороны увеличились на €1,000

Позже, когда вы оплатите счет через банк:

Проводка:

- Soll 4000 an Haben 1800 (Банк) — €1,000

Что произошло:

- Кредиторская задолженность уменьшилась (дебет на активе)

- Банковский счет уменьшился (кредит на активе)

- Баланс остался в равновесии

Отчетность и расчет прибыли

Годовой баланс (Bilanz)

Балансовый лист — это снимок финансового состояния компании на определенный момент времени (обычно 31 декабря). Баланс состоит из двух равных сторон:

Активы (Aktiva) — что принадлежит компании:

- Основные средства (Anlagevermögen): земля, здания, оборудование, которые используются долгосрочно

- Текущие активы (Umlaufvermögen): товары, материалы, дебиторская задолженность, денежные средства, которые быстро можно обратить в наличность

Пассивы (Passiva) — откуда взялись эти средства:

- Собственный капитал (Eigenkapital): первоначальные вложения учредителей + накопленная прибыль

- Заемный капитал (Fremdkapital): банковские кредиты, задолженность поставщикам, налоги к уплате

Баланс всегда сбалансирован:

Aktiva=Eigenkapital+Fremdkapital

Отчет о прибылях и убытках (Gewinn- und Verlustrechnung — GuV)

Это детализированный расчет доходов и расходов за период (обычно один календарный год):

Доходы (Ertrag):

- Выручка от продаж (Umsatzerlöse)

- Прочие операционные доходы

Расходы (Aufwand):

- Себестоимость товаров (Wareneinkauf)

- Зарплаты персонала (Personalaufwand)

- Аренда, коммунальные услуги

- Амортизация основных средств (Abschreibung)

- Прочие операционные расходы

Формула расчета прибыли:

Gewinn=Gesamtertrag−Gesamtaufwand

Betriebsvermögensvergleich: Метод расчета прибыли через баланс

Помимо формального расчета через GuV, немецкий учет позволяет проверить прибыль через сравнение активов (Betriebsvermögensvergleich):

Gewinn=Endvermo¨gen−Anfangsvermo¨gen+Entnahmen−Einlagen

Где:

- Endvermögen — стоимость всех активов компании в конце года (из балланса)

- Anfangsvermögen — стоимость всех активов в начале года

- Entnahmen — деньги, которые собственник забрал из компании

- Einlagen — деньги, которые собственник внес в компанию

Этот метод позволяет:

- Перепроверить правильность расчета прибыли

- Выявить скрытые ошибки в учете

- Обеспечить двойную валидацию (отсюда и название “двойная бухгалтерия”)

Публикация отчетов (Offenlegung)

Для капитальных обществ (Kapitalgesellschaften) — GmbH, UG, AG — существует обязательная публикация годовых отчетов в Bundesanzeiger (Федеральный вестник):

- GmbH обязаны опубликовать:

- Баланс (Bilanz)

- Отчет о прибылях и убытках (GuV)

- Примечания к отчету (Anhang)

- Управленческий отчет (в зависимости от размера)

- Сроки: обычно в течение 12 месяцев после конца финансового года

- Исключение: малые GmbH могут использовать упрощенную форму публикации

Для частных предпринимателей (Einzelunternehmer) публикация не требуется, но баланс должен быть предоставлен налоговым органам.

Инструменты и автоматизация (Software)

Роль Steuerberater в Германии

В Германии роль налогового консультанта (Steuerberater) критически важна и часто обязательна для капитальных обществ. Функции консультанта:

- Формирование баланса и GuV — финализация годового отчета

- Налоговое консультирование — оптимизация налоговой нагрузки

- Проверка правильности учета — минимизация риска ошибок при налоговых проверках

- Подача налоговых деклараций в Finanzamt

- Взаимодействие с налоговыми органами при аудитах

Стоимость услуг Steuerberater: обычно €300–€1,000+ в месяц (в зависимости от размера и сложности). Это существенный, но оправданный расход.

Популярные программные решения для учета

Собственники компаний в Германии часто самостоятельно ведут первичный учет через ПО, а затем передают данные Steuerberater для финализации. Популярные решения:

Рекомендация: выбирайте ПО, которое:

- GoBD-совместимо (поддерживает цифровое хранение, неизменяемость данных)

- Совместимо с DATEV (облегчает передачу данных Steuerberater)

- Поддерживает экспорт в DSFinV-K (формат, требуемый налоговыми органами при проверках)

Часто задаваемые вопросы (FAQ)

В чем разница между EÜR и Doppelte Buchführung?

Einnahmenüberschussrechnung (EÜR) — это упрощенный учет для малых бизнесов:

Когда выбирать EÜR: если оборот < €800,000 и прибыль < €80,000

Когда переходить на двойную запись: при превышении порогов или для привлечения инвестиций

Можно ли вести двойную бухгалтерию в Excel?

Категорический ответ: НЕТ.

Причины:

- Excel не GoBD-совместим — нарушаются принципы неизменяемости данных (данные в Excel легко редактируются)

- Отсутствует протоколирование изменений — невозможно отследить, кто и когда что-либо изменил

- Нет защиты от манипуляций — при налоговой проверке финансовые органы отвергнут такой учет и произведут стандартно-измеренные оценки

- Не совместим с DATEV — Steuerberater не сможет использовать данные

Правильное решение: используйте специализированное ПО (DATEV, Lexware, sevDesk), которое соответствует немецким стандартам.

Что грозит за нарушение правил ведения учета (GoBD)?

Нарушения правил GoBD (Grundsätze ordnungsmäßiger Buchführung) влекут серьезные последствия:

Ключевая защита: используйте GoBD-совместимое ПО и соблюдайте принципы:

- Своевременность (Zeitgerechtheit)

- Полнота (Vollständigkeit)

- Правильность (Richtigkeit)

- Неизменяемость (Unveränderbarkeit)

- Архивация (10 лет для всех документов)

Отличается ли двойная бухгалтерия для разных организационно-правовых форм?

Принципы двойной записи одинаковы для всех компаний, но требования могут различаться:

Вывод: структура одинакова, но административная нагрузка зависит от организационной формы.

Рекомендации для экспортеров на практике

Шаг 1: Выбор плана счетов

Перед началом ведения бухгалтерии определите:

- Используете ли вы SKR 03 (операционный) или SKR 04 (финансовый)?

- Какое ПО вы будете использовать?

Обсудите это со своим Steuerberater — он подскажет оптимальное решение для вашей отрасли.

Шаг 2: Внедрение GoBD-совместимого ПО

Выберите систему, которая:

- Поддерживает неизменяемость данных (запреты на редактирование, только на сторно)

- Автоматически протоколирует изменения

- Совместима с DATEV

- Имеет функции электронного архивирования

Шаг 3: Документирование в системе

Ведите учет ежедневно или еженедельно, не откладывая на конец месяца:

- Каждый счет-фактуру сканируйте и архивируйте

- Каждую проводку вводите с привязкой к документу

- Используйте единую нумерацию счетов для облегчения аудита

Шаг 4: Сотрудничество со Steuerberater

Передавайте данные вашему Steuerberater:

Это позволит:

Завершение

Система двойной записи в Германии — это не просто бухгалтерский инструмент, это юридическое требование и стандарт профессионализма. При правильной реализации она обеспечивает:

✓ Полную прозрачность перед налоговыми органами

✓ Защиту от штрафов и стандартно-измеренных оценок

✓ Доверие кредиторов и инвесторов

✓ Эффективный финансовый анализ для управления

Начните с выбора подходящего ПО, обсудите структуру со своим Steuerberater и ведите учет систематически и своевременно. Инвестиция в правильный учет окупается многократно.

Дополнительные ресурсы

- § 238–250 HGB — Правовая база для двойной бухгалтерии

- GoBD Schreiben BMF от 11.03.2024 — Актуальные требования цифровизации

- DATEV Forum — Консультации по плану счетов и стандартам

- IHK Deutschland — Информационные центры для предпринимателей

Контрольный список для начинающих:

- Определена ли обязанность ведения двойной бухгалтерии для вашей компании?

- Выбран ли план счетов (SKR 03 или SKR 04)?

- Подобрано ли GoBD-совместимое ПО?

- Найден ли надежный Steuerberater?

- Установлена ли система ежедневного документирования проводок?

- Организирована ли цифровая архивация?

Соблюдение этих элементов гарантирует, что ваш учет будет соответствовать всем требованиям и позволит вам сосредоточиться на развитии бизнеса, а не на борьбе с налоговыми проверками.